Laporan Keuangan Perusahaan Jasa - Laporan keuangan perusahaan jasa Seperti kamu ketahui, bahwa salah satu fungsi utama akuntansi adalah menyediakan laporan keuangan secara periodik kepada manajemen, investor, kreditur, dan pihak-pihak lain di luar perusahaan. Laporan keuangan yang disajikan harus dapat memberikan gambaran secara jelas terhadap posisi keuangan (neraca) dan kinerja suatu perusahaan (laporan laba/ rugi). Hal ini dimaksudkan agar para pemakai akuntansi, baik intern maupun ekstern perusahaan dapat mengambil keputusan ekonomi sesuai dengan apa yang dikehendaki.

Laporan keuangan dapat diidentifikasikan secara jelas dari informasi yang diperoleh oleh suatu perusahaan. Komponen laporan keuangan selalu disajikan dengan urutan sebagai berikut.

1. Nama perusahaan pelapor atau identitas lain.

2. Cakupan laporan keuangan, apakah mencakup hanya satu entitas atau beberapa entitas.

3. Tanggal atau periode yang dicakup oleh laporan keuangan, mana yang lebih tepat bagi setiap komponen laporan keuangan.

4. Mata uang pelaporan.

5. Satuan angka yang digunakan dalam penyajian laporan keuangan.

Laporan keuangan yang disajikan setiap akhir periode tersebut didasarkan pada Standar Akuntansi Keuangan (SAK) yang terdiri atas laporan laba rugi, laporan perubahan modal, neraca, dan laporan arus kas.

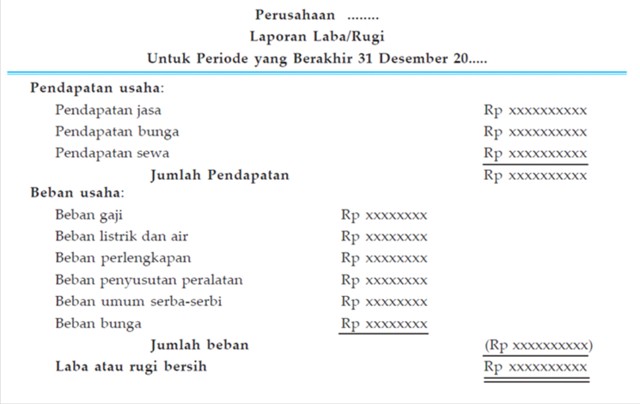

1. Laporan Laba/Rugi (Income Statement)

Laporan laba/rugi adalah laporan yang menunjukkan pendapatan dan beban dari suatu perusahaan dalam satu periode akuntansi. Laporan laba/rugi perusahaan disajikan sedemikian rupa yang menonjolkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara wajar. Bentuk laporan laba/rugi yang lazim digunakan ada dua, yaitu:

a. Bentuk Langsung (Single Step)

Menurut bentuk ini, seluruh pendapatan dijumlahkan dan semua beban dijumlahkan. Dari selisih jumlah pendapatan dengan jumlah beban dapat diketahui besarnya laba atau rugi usaha.

b. Bentuk Bertahap (Multiple Step)

Menurut bentuk ini, dalam laporan laba/rugi diadakan pengelompokan atas jenis pendapatan dan jenis beban. Di mana pendapatan dibedakan atas pendapatan usaha dan pendapatan di luar usaha, serta beban dibedakan pula atas beban usaha dan beban di luar usaha. Kemudian dari selisih pendapatan dan beban diperoleh laba atau rugi perusahaan.

Contoh :

2. Laporan Perubahan Modal (Capital Statement)

Laporan perubahan modal adalah laporan yang menunjukkan sebab-sebab adanya perubahan modal, dari modal awal sampai dengan modal akhir periode. Dalam laporan perubahan modal ditunjukkan dengan perhitungan antara modal pemilik awal periode ditambah laba bersih seperti yang tercantum dalam laporan laba/rugi, kemudian dikurangi dengan pengambilan pribadi pemilik (prive), sehingga diperoleh modal pemilik akhir periode.

3. Neraca (Balance Sheet)

Neraca adalah laporan yang menunjukkan keadaan keuangan atau posisi keuangan suatu perusahaan pada akhir periode. Posisi keuangan yang dimaksud terdiri atas jumlah aktiva, kewajiban, dan modal. Dalam penyusunan neraca harus diurutkan sesuai dengan tingkat likuiditasnya atau tingkat kelancarannya. Rekening yang lancar harus didahulukan penyusunannya dan rekening yang kurang lancar disusun di bawahnya.

Neraca dapat disusun dengan dua bentuk, yaitu bentuk stafel dan bentuk skontro.

a. Bentuk Laporan (Stafel)

Neraca yang disusun dalam bentuk stafel artinya neraca disajikan dengan harta atau aktiva di bagian atas dan kewajiban serta modal di bagian bawahnya. Neraca bentuk stafel sering disebut juga bentuk laporan/ vertikal.

b. Bentuk T (Skontro) atau Bentuk Rekening

Neraca yang disusun dalam bentuk T artinya penyajian harta atau aktiva di sebelah kiri, sedangkan kewajiban dan modal di sebelah kanan. Neraca bentuk skontro sering disebut juga bentuk sebelahmenyebelah.

4. Laporan Arus Kas (Statement of Cash Flows)

Laporan arus kas adalah laporan yang menunjukkan arus masuk dan arus keluar tentang kas dan setara dengan kas. Kas merupakan uang tunai atau saldo kas dan rekening giro, sedangkan setara kas merupakan investasi yang sifatnya sangat likuid, berjangka pendek yang dengan cepat dapat dijadikan kas. Laporan arus kas harus melaporkan arus kas selama periode tertentu dapat diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan, dengan disesuaikan bisnis perusahaan tersebut. Pengklasifikasian menurut aktivitas bertujuan memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara dengan kas.

a. Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi terutama diperoleh dari pendapatan perusahaan. Oleh karena itu arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang memengaruhi penetapan laba atau rugi bersih.

Arus kas dari aktivitas operasi meliputi:

1) penerimaan kas dari penjualan barang atau jasa,

2) penerimaan kas dari royalti, fee, komisi, dan pendapatan lain,

3) pembayaran kas kepada pemasok barang atau jasa,

4) pembayaran kepada karyawan,

5) penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas dan manfaat asuransi lainnya,

6) pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi,

7) penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

b. Arus Kas dari Aktivitas Investasi

Arus kas dari aktivitas investasi mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Arus kas dari aktivitas investasi meliputi:

1) pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri,

2) penerimaan kas dari penjualan tanah, bangunan, peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain,

3) perolehan saham atau instrumen keuangan perusahaan lain,

4) uang muka dari pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan),

5) pembayaran kas sehubungan dengan futures contracts, forward contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

c. Arus Kas dari Aktivitas Pendanaan

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klain terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Arus kas dari aktivitas pendanaan meliputi:

1) penerimaan kas dari emisi saham atau instrumen modal lainnya,

2) pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan,

3) penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya,

4) pelunasan pinjaman,

5) pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

Lihat gambar di bawah

Inilah mengenai Laporan keuangan perusahaan jasa, semoga ini dapat bermanfaat.

0 komentar:

Post a Comment